1 概念

市本级国有资本经营预算是市政府以所有者身份依法取得国有资本收益,并对所得收益进行分配而发生的各项收支预算,是政府预算的重要组成部分,由市级各有关单位的预算组成。

2 管理范围

国有资本经营预算管理范围为国有资本经营收入预算和国有资本经营支出预算的审核,国有资本收益的收缴,国有资本经营预算的执行。

3 管理原则

市本级国有资本经营预算,应坚持以下原则:

一是统筹兼顾,适度集中。统筹兼顾国有企业自身积累、自身发展和国有经济结构调整及国民经济宏观调控的需要,适度集中国有资本收益,合理确定预算收支规模。

二是保证重点,注重效益。国有资本经营预算支出安排要以国家、省和市政府确定的产业发展和结构调整投入为重点,兼顾一般项目支出,注重投入的经济效益,实现国有资本的保值增值。

三是相对独立,相互衔接。既保持国有资本经营预算的完整性和相对独立性,又保持与政府公共预算的相互衔接。

四是分级编制,逐步实施。国有资本经营预算实行分级管理、分级编制,根据条件逐步实施。

五是统一上交、量入为出。国有资本收益实行统一上交财政,以收入总量确定支出规模,不留赤字,结余转入下年使用。

六是注重激励,强化绩效。国有资本收益制度要与国有资产考核激励体系相配套,建立支出绩效评价体系。

4 管理对象

市区国有及国有控股企业

5 部门职责

市财政负责本级国有资本经营预算收支核算,编制本级国有资本经营预算草案,会同有关部门制定本级企业国有资本收益收取办法,收取本级企业国有资本收益,国有资本经营预算执行。

6 管理程序

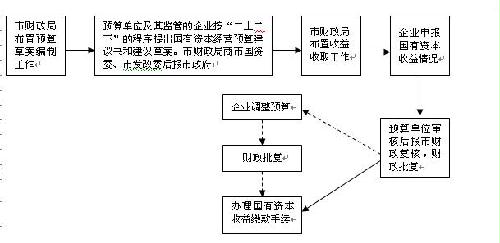

6.1 流程图

6.2 流程控制

6.2.1市财政局每年确定编制国有资本经营预算单位后发文布置下一年度国有资本经营预算。

6.2.2 预算单位及其监管的企业根据预算编制要求提出国有资本经营预算建议书和建议草案。市本级国有资本经营预算报批程序实行“二上二下”:① “一上”:企业按照预算编报要求,提出本企业国有资本经营预算建议书报主管预算单位,并抄送市财政局;无主管预算单位的企业直接报市财政局。主管预算单位根据产业发展规划、国有经济布局和结构调整、国有企业发展要求等,对其所监管(或所属)企业申报的项目,从申报依据、可行性论证、绩效目标等方面进行严格审查后,提出本单位国有资本经营预算建议草案报市财政厅。②“一下”:市财政局根据国有资本预算收支规模和资金投入重点,对各预算单位编制的国有资本经营预算建议草案和企业编制的国有资本经营预算建议书进行审核后,将初审意见及收支控制数下达给各预算单位,预算单位据此下达所监管(或所属)企业;无主管预算单位的直接下达给企业。③ “二上”:企业按“一下”控制数调整预算建议书报主管预算单位,主管预算单位审核后将调整后的预算建议草案报市财政局,无主管预算单位的企业直接报市财政局。④ “二下”:市财政局对预算单位调整后的国有资本经营预算建议草案、企业调整后的国有资本经营预算建议书商市国资委、市发改委后,编制市本级国有资本经营预算草案报市政府。市本级国有资本经营预算草案经规定程序批准后,自批准之日起30日内,由市财政局批复到预算单位,无主管预算单位的直接批复给企业;主管预算单位在市财政局批复预算之日起15日内,批复给所监管(或所属)企业,同时抄报市财政局备案。

6.2.3市财政局发文布置国有资本收益收缴通知。

6.2.4市本级企业按规定向预算单位申报上交国有资本收益,并如实填写市本级企业国有资本收益申报表。同时将申报表及相关材料报送市财政局。无预算单位的企业直接报送市财政局。

6.2.5预算单位在收到所监管(所属)企业上报的国有资本收益申报表及相关材料后15个工作日内提出审核意见,报送市财政局复核,市财政局在收到预算单位审核意见或无预算单位的企业申报表后15个工作日内提出复核意见。

6.2.6预算单位根据市财政局同意的复核意见向所监管企业下达国有资本收益上交通知(无预算单位的企业由市财政局向企业下达国有资本收益上交通知),市财政局向企业开具“绍兴市政府非税收入一般缴款书”;市本级企业依据预算单位或市财政局下达的国有资本收益上交通知和市财政局开具的“绍兴市政府非税收入一般缴款书”办理国有资本收益缴款手续。

7 政策依据

7.1 《绍兴市人民政府关于试行国有资本经营预算的意见》(绍政发〔2009〕59号)

7.2 《关于印发的通知》(绍市财企 〔2009〕47号)

7.3 《关于印发的通知》(绍市财企〔2009〕46号)

8 业务表单

绍兴市本级企业国有资本收益(应交利润)申报表

9联系电话 0575-85209817

国有资本经营预算审批流程

国有资本经营预算审批流程